Die Gründe für eine Immobilieninvestition sind vielfältig, sei es um ein attraktives Zweiteinkommen im Alter durch Mieteinnahmen zu generieren, dem Wissen des Wertsteigerungspotentials oder die Möglichkeit die Immobilie nach Ablauf der Spekulationsfrist mit einkommensteuerbefreiten Gewinnen weiterveräußern zu können. Viele Menschen sind sich mangels Beratung unsicher und wissen daher nicht, ob die Immobilie als sachwertorientierte Investition das Richtige für Sie ist bzw. wie man eine erfolgreiche Strategie in dieser Anlageklasse realisiert.

Obwohl einigen dieser Personen die Zielsetzung Immobilieneigentümer zu werden sinnvoll erscheint oder sogar schon lange Zeit klar ist und andere wiederum sogar schon Wohneigentum erworben haben; steht Ihnen die oben skizzierte Unwissenheit und die damit verbundenen Zweifel im Weg zum persönlichen Erfolg.

Wir beraten Sie gerne ausführlich, umfassend & kompetent im Vorfeld und unterstüzen Sie aktiv bei der Umsetzung Ihres Investitionsvorhabens.

Grundbesitz kann nicht verloren gehen oder gestohlen werden, er lässt sich auch nicht wegtragen. Mit gesundem Menschenverstand gekauft, voll bezahlt und mit angemessener Sorgfalt verwaltet, ist es die sicherste Kapitalanlage der Welt.

Franklin D. Roosevelt

(32. Präsident der Vereinigten Staaten)

Insbesondere in Zeiten der allgemein bekannten Eurokrise und vieler Mitgliedsstaaten in Notlage, politische Instabilität und verstärkte Inflationsgefahr wird die Immobilie als vorbehaltlich sicheren Hafen zunehmend attraktiver. Immer mehr Menschen ziehen sich seit der letzten Finanz- und Wirtschaftskrise desillusioniert von den volatilen Börsenmärkten zurück und geben sich mit minimalen Zinsen auf Tages- oder Festgeldkonten nach der Devise lieber den Spatz in der Hand als die Taube auf dem Dach zufrieden.

Dabei gibt es getreu dem Motto Grundbuch statt Sparbuch auch in der heutigen Zeit die Möglichkeiten solide Werte mit sicheren Renditen zu schaffen. Gerade die Anlageklasse der Immobilie als Kapitalanlage hat die Eigenschaft nachhaltiger Renditen mit langfristigem Ausschüttungszuwachs. Wir sehen sie als tragende Säule einer erfolgreichen Vermögensplanung mit folgenden Vorteilen:

Wir sind überzeugt, dass Berlin großes Miet- und Wertsteigerungspotential besitzt. Es ist daher nicht notwendig ihre Sparvorhaben auf Sparkonten zu parken, wenn Sie die Möglichkeit haben mit der richtigen Strategie ähnliche oder bessere Renditen als bei vielen Aktiensparplänen sicher und stabil zu erwirtschaften.

Lassen Sie sich ein komplettes Konzept von der Suche bis hin zur Finanzierung und Umsetzung Ihrer Immobilieninvestition, sowie Möglichkeiten für Förderung und Absicherung Ihres neu erworbenen Vermögens, von uns zusammenstellen. Wir klären Sie im Rahmen einer kompetenten & transparenten Beratung gerne über Chancen und Risiken dieser Anlageklasse auf.

Der Kauf einer Immobilie sollte aus wirtschaftlich und steuerlich strategischen Gründen grundsätzlich als langfristige Vermögensanlage gesehen und geplant werden. Eine langfristige Fremdkapitalfinanzierung neben einem langfristig ausgerichteten Anlagehorizont sollten daher für den Normalfall gewählt werden.

Derzeit genießen Sie steuerbefreite Veräußerungsgewinne, wenn Sie Ihre Immobilie erst über zehn Jahre nach dem Erwerb verkaufen. Konkret bedeutet das, dass der Betrag der den Kaufpreis und die Erwerbsnebenkosten übersteigt (der Gewinn aus privaten Veräußerungsgeschäften) vom Investor komplett einbehalten werden darf. Ein früherer Verkauf fordert die Besteuerung des Gewinns.

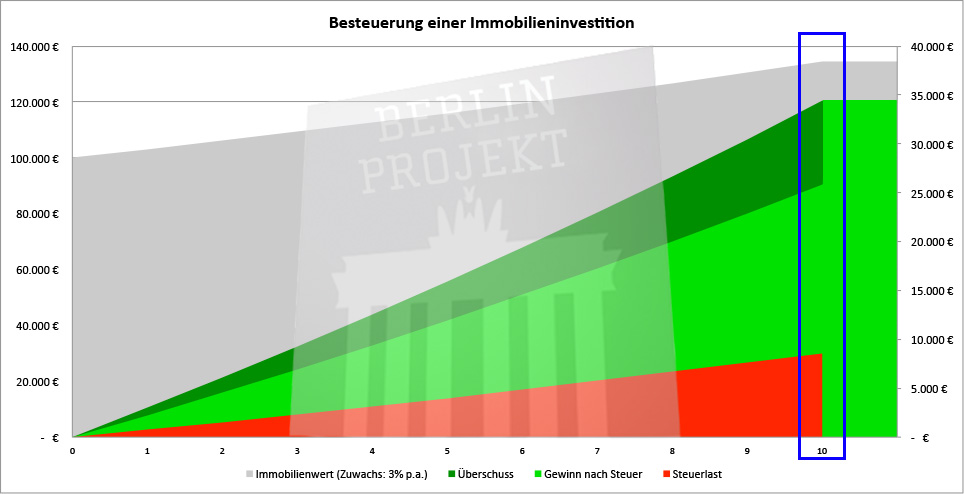

In der folgenden Grafik sehen Sie eine vereinfachte Darstellung der Wertentwicklung und der Besteuerung einer Immobilieninvestition. Der Kaufpreis betrug zum Anfang des ersten Investitionsjahres 100.000€. Bei einem beispielhaften Wertzuwachs in Höhe von 3% p.a. erzielt die Immobilie einen Verkaufpreis von knapp 135.000€ nach zehn Jahren, also knapp 35.000€ Überschuss.

Bei einer Veräußerung vor Ablauf der zehnjährigen Haltefrist muss dieser Überschuss versteuert werden. Bei einer pauschealen Versteuerung in Höhe von 25% beträgt der Gewinn nach Steuern nur noch knapp 26.000€. Bei einer Veräußerug nach der zehnjährigen Haltefrist wird der gesamte Überschuss nicht besteuert.

Wir möchten darauf hinweisen, dass dies eine vereinfachte Darstellung ohne Erwerbsnebenkosten oder sonstigen Berücksichtigungen ist.

Wir möchten darauf hinweisen, dass dies eine vereinfachte Darstellung ohne Erwerbsnebenkosten oder sonstigen Berücksichtigungen ist.

Fachleute beurteilen eine Immobilie, neben ihrem Zustand, vor allem nach ihrer Lage. Der Objektstandort beeinflusst die Vermietbarkeit, die Wertentwicklung und auch den späteren Wiederverkauf erheblich. Dies gilt für alle vermieteten Objektarten: für die Eigentumswohnung genauso wie für das Einfamilien- oder Mehrfamilienhaus.

Als Bundeshauptstadt mit stark ansteigenden Mietpreisen und als Zielort vieler Reisenden, Veranstalter, Unternehmen und Studenten sehen wir Berlin mit hohem Wertentwicklungspotential und daher als hervorragender Investitionsstandort für eine nachhaltige Immobilieninvestition. Nicht ohne Grund wird die Großstadt Berlin auch als Trendstadt bezeichnet.

Aufgrund der historisch bedingten, untypischen und interessanten Aufteilung der Stadt gibt es keinen definitiven Stadtkern, wie in vielen anderen Städten einer vorzufinden ist. Viel eher haben sich mehrere Kerngebiete mit eigenen Kiezen und Anlaufpunkte für die Anwohner entwickelt. Eine Immobilieninvestition in der Hauptstadt muss also nicht zwingend nur am Potsdamer Platz, Hackeschen Markt oder am Kurfürstendamm vorgenommen werden, um gute Erfolgsaussichten zu haben.

Schon heute stehen die Berliner Mieten im Europäischen, wie im Internationalen Vergleich, sehr weit unten. Für eine ca. 80m² Dreizimmerwohnung werden in Berlin rund 720€ pro Monat verlangt. In der französischen Hauptstadt Paris wird für die gleiche Wohnungsgröße schon 1.650€ bezahlt, also weitaus mehr als das Doppelte1.

Aufgrund der vergleichsweise noch sehr niedrigen Mietenniveaus, kombiniert mit dem starken Anpassungspotential an andere Deutsche sowie Europäische Großstädte, sehen wir für Berliner Immobilien schon in normalen Lagen erhebliche Wachstumschancen ohne erhöhtes Spekulationsrisiko.

Wegen der niedrigen finanziellen Einstiegsbarriere ist die Verteilung auf mehrere Wohnungseinheiten einfacher, der Abstand zum Substanzwert geringer und das Risiko im Wirbel von Spekulationspreisen zu gelangen wesentlich kleiner.

Der regelmäßig wiederkehrende Mietzins ist eine Rente, sprich regelmäßige Zahlungen aus Ihrem angelegten Kapital. Diese Rente erhalten Sie während einem möglichen Finanzierungszeitraum sowie wenn Ihre Immobilie komplett entschuldet ist. Das Verhältnis von Mieteinnahmen zum Kaufpreis Ihrer Immobilie entspricht die Mietrendite. Über die Jahre erhalten Sie eine Renditeerhöhung aufgrund steigenden Mietpreiszahlungen: Ihre Renidte steigt im Verhältnis zu Ihrer Ursprungsinvestition. Durch regelmäßige und stabile Erträge ergibt sich die Immobilie, gerade als Investition mit gewünschten Kapitalausschüttungen, als Renditeobjekt zielführend durch zusätzliche Auszahlungen auch im Alter.

Immobilien haben grundsätzlich das Potential eine natürliche Wertsteigerung genießen zu können. Aufgrund des Zuzugs von Menschen in eine Großstadt wie Berlin sowie ihre Weiterentwicklung durch großes Interesse von internationalem Publikum, werden Wohnimmobilien im Verhältnis immer rarer. Durch die steigende Nachfrage folgt ein natürlicher Preisanstieg: Ihre Wertsteigerung.

Durch eine Immobilieninvestition genießen Sie diese Wertsteigerung voll und ganz, schon direkt nach dem Erwerb. Im Gegensatz zum gebräuchlich realisierten Sparen, bei dem ein kleiner Betrag regelmäßig zur Seite gelegt und verzinst wird, entwickelt die Immobilie seinen Wertzuwachs im Verhältnis zu einer wesentlich höheren Bemessungsgrundlage. Bei uns bezeichnen wir diesen Effekt als Rückwärtssparen.

Ablaufmanagement für die Rente

Viele andere Kapitalanlagen können über Jahre erfolgreich angespart worden sein, jedoch in den letzten Jahren vor dem Ruhestand ungewisse Aussichten haben. Wir sehen daher die Immobilie als Kapitalanlage grundsätzlich als sinnvolle Möglichkeit zur Vermögensumschichtung für Ihr Ablaufmanagement, beispielsweise für eine Lebensversicherung oder für Fondsvermögen.

Eine Möglichkeit ist es beim Renteneintritt die Vermögensumschichtung vorzunehmen. Eine andere Überlegung wäre einige Jahre vor der Pensionierung vorhandenes Kapital als Eigenkapital einzusetzen und mit einer Fremdkapitalfinanzierung zu kombinieren. Das Investitionsvolumen kann so gewählt werden, dass die Immobilieninvestition von alleine getragen wird und bis zum Ruhestand schuldenfrei getilgt wird.

Ab dem Moment, wenn Sie das Berufsleben verlassen, können Sie Ihre Mietausschüttungen endlich in vollem Umfang genießen. In der Phase des Ablaufmanagements ist es nur sekundär von Bedeutung, die Investition hinsichtlich ihrer Rendite zu beurteilen. Eine Anlage die bis zum Rentenbeginn eine niedrige Rendite aufweist kann dennoch erfolgreich sein, wenn sie ab dem Renteneintritt eine hohe und sogar wachsende Rendite ausschüttet.

Fremdkapital kann aus unterschiedlichen Gründen aufgenommen und eingesetzt werden. Zum einen kann das Fremdkapital notwendig sein, um die Investition überhaupt umzusetzen, wenn Eigenkapital in der kompletten Investitionshöhe fehlt. Andererseits kann das Fremdkapital aufgenommen werden, um gerade das besagte Eigenkapital zu schonen, damit parallele Investitionen damit getätigt werden können. Die anfallenden Kreditzinsen können Sie bei einer Vermietung immer als Webungskosten ansetzen und mit den Mieteinnahmen verrechnen.

Beim Fremdkapitaleinsatz kann ein, auf die Eigenkapitalrendite gemessener, erheblicher Hebeleffekt erzeugt werden. Zudem können Sie dadurch die Gewinnausschüttungen Ihrer Investition aufschieben, beispielsweise bis Sie das Rentenalter erreichen. Somit führt eine hohe persönliche Einkommensteuerlast in jüngeren Jahren nicht zu einer Gewinnkürzung aufgrund der hohen Steuerlast. Der Investor hat die Möglichkeit ein erwähnenswerteres Immobilienvermögen aufzubauen und erhält durch einen vorbehaltlich niedrigeren Steuersatz in der Zukunft höhere Nettoerträge aus seiner Investition ausgezahlt.

So kann sich eine vermietete Eigentumswohnung auch für Einsteiger zum Vermögensaufbau anbieten. Mit überschaubarem Eigenkapitaleinsatz können Sie sämtliche Vorteile einer Immobilieninvestition genießen.

Spekulationssteuer

Derzeit genießen Sie steuerbefreite Veräußerungsgewinne, wenn Sie Ihre Immobilie erst über zehn Jahre nach dem Erwerb verkaufen. Konkret bedeutet das, dass der Betrag der den Kaufpreis und die Erwerbsnebenkosten übersteigt (der Gewinn aus privaten Veräußerungsgeschäften) vom Investor komplett einbehalten werden darf. Ein früherer Verkauf fordert die Besteuerung des Gewinns.

Einkommensteuerliche Auswirkungen

Die Immobilieninvestition kann seinem Investor einkommensteuerliche Vorteile bringen. Aufgrund der hohen Bemessungsgrundlage einer Immobilie sind diese Vorteile schon ab Investitionsanfang bemerkbar zu genießen. Normalerweise können 2-2,5% des Gebäudewerts jährlich abgeschrieben werden. Diese und andere Werbungskosten reduzieren das zu versteuerndes Einkommen und kann zu einer geringeren Einkommensteuerlast führen.

Erbrecht

Die Immobilie ist eine vererbbare Kapitalanlage. Im Erbfall wird der Erbe im Grundbuch als neuer Eigentümer eingetragen. Die entsprechenden Freibeträge sind hierbei den Steuerklassen im Erbschaftsteuer- und Schenkungsteuergesetz zu entnehmen. Ein Lebenspartner kann hierbei bis zu 500.000 Euro, Kinder bis zu 400.000 Euro, steuerfrei erben. Vorhandene Schulden, wie beispielsweise eine Baufinanzierung, können dem Objektwert, zum Vorteil des Erben, abgezogen werden.

Steuerberatung

Wegen der Abhängigkeit der Steuerbelastung bzw. -entlastung von den persönlichen Verhältnissen des Erwerbers und den umfangreichen steuerlichen Vorschriften, wird ausdrücklich die Beratung durch einen Steuerberater empfohlen.

Berlin Projekt übernimmt weder eine steuerliche noch eine rechtliche Beratung.

Wir möchten darauf hinweisen, dass dies eine vereinfachte Darstellung ohne Erwerbsnebenkosten oder sonstigen Berücksichtigungen ist.

Der regelmäßig wiederkehrende Mietzins ist eine Rente, sprich regelmäßige Zahlungen aus Ihrem angelegten Kapital. Diese Rente erhalten Sie während einem möglichen Finanzierungszeitraum sowie wenn Ihre Immobilie komplett entschuldet ist. Das Verhältnis von Mieteinnahmen zum Kaufpreis Ihrer Immobilie entspricht die Mietrendite. Über die Jahre erhalten Sie eine Renditeerhöhung aufgrund steigenden Mietpreiszahlungen: Ihre Renidte steigt im Verhältnis zu Ihrer Ursprungsinvestition. Durch regelmäßige und stabile Erträge ergibt sich die Immobilie, gerade als Investition mit gewünschten Kapitalausschüttungen, als Renditeobjekt zielführend durch zusätzliche Auszahlungen auch im Alter.

Immobilien haben grundsätzlich das Potential eine natürliche Wertsteigerung genießen zu können. Aufgrund des Zuzugs von Menschen in eine Großstadt wie Berlin sowie ihre Weiterentwicklung durch großes Interesse von internationalem Publikum, werden Wohnimmobilien im Verhältnis immer rarer. Durch die steigende Nachfrage folgt ein natürlicher Preisanstieg: Ihre Wertsteigerung.

Durch eine Immobilieninvestition genießen Sie diese Wertsteigerung voll und ganz, schon direkt nach dem Erwerb. Im Gegensatz zum gebräuchlich realisierten Sparen, bei dem ein kleiner Betrag regelmäßig zur Seite gelegt und verzinst wird, entwickelt die Immobilie seinen Wertzuwachs im Verhältnis zu einer wesentlich höheren Bemessungsgrundlage. Bei uns bezeichnen wir diesen Effekt als Rückwärtssparen.

Ablaufmanagement für die Rente

Viele andere Kapitalanlagen können über Jahre erfolgreich angespart worden sein, jedoch in den letzten Jahren vor dem Ruhestand ungewisse Aussichten haben. Wir sehen daher die Immobilie als Kapitalanlage grundsätzlich als sinnvolle Möglichkeit zur Vermögensumschichtung für Ihr Ablaufmanagement, beispielsweise für eine Lebensversicherung oder für Fondsvermögen.

Eine Möglichkeit ist es beim Renteneintritt die Vermögensumschichtung vorzunehmen. Eine andere Überlegung wäre einige Jahre vor der Pensionierung vorhandenes Kapital als Eigenkapital einzusetzen und mit einer Fremdkapitalfinanzierung zu kombinieren. Das Investitionsvolumen kann so gewählt werden, dass die Immobilieninvestition von alleine getragen wird und bis zum Ruhestand schuldenfrei getilgt wird.

Ab dem Moment, wenn Sie das Berufsleben verlassen, können Sie Ihre Mietausschüttungen endlich in vollem Umfang genießen. In der Phase des Ablaufmanagements ist es nur sekundär von Bedeutung, die Investition hinsichtlich ihrer Rendite zu beurteilen. Eine Anlage die bis zum Rentenbeginn eine niedrige Rendite aufweist kann dennoch erfolgreich sein, wenn sie ab dem Renteneintritt eine hohe und sogar wachsende Rendite ausschüttet.

Die häufigste Frage in unseren Beratungsgesprächen ist in der Regel: Was macht man, wenn die Miete ausfällt? Bei unserem Kooperationspartner können Sie sich ab sofort gegen Mietausfälle und durch den Mieter verursachte Sachschäden schützen.

Lassen Sie Ihre Investition nicht mehr von Mietausfällen beeinflussen!